Os benefícios fiscais associados aos Planos Poupança-Reforma (PPR’s) surgem como uma medida política por parte do legislador português, que visa criar incentivos à poupança de médio-longo prazo, por forma a complementar o sistema de pensões da Segurança Social, e outras alternativas de natureza privada.

O primeiro regime jurídico relativo aos PPR’s, cuja moldura legal prevê benefícios fiscais, data de 1989, através do decreto-lei nº 205/89.

Este fora então revogado com a introdução do decreto-lei nº 158/2002, ainda em vigor, tendo sofrido algumas alterações pouco substanciais em 2009, 2012, 2013 e 2022, no artº. 6º.

O intuito deste artigo prende-se com uma crítica ao regime fiscal português, e ao pensamento e cultura política que o sustenta, querendo trazer à luz a falta de literacia financeira dos nossos legisladores.

O sistema fiscal português, na moldura do IRS, é altamente penalizador ao investimento – daí ter sido desenhado um regime de benesse fiscal – devido à natureza ideológica e cultura política do nosso tempo.

É relativamente recente a tendência crescente do interesse sobre os mercados financeiros, que outrora eram vistos como simples casinos.

As referências a estes predominantemente apresentavam um carácter moralista proveniente do substracto ideológico-cultural dominante em Portugal, que ainda desdenha a criação de riqueza, e a geração de milionários.

Esta que pode indicar uma alteração de perspectiva muito se deve ao poder da internet, que torna acessível a qualquer um uma quantidade imensa de informação, e permite importação de conhecimento proveniente de outras regiões do mundo onde efectivamente as pessoas gozam de um maior poder de compra.

Enquanto que o benefício fiscal tem como propósito o incentivo à poupança de médio-longo prazo, parece partir do pressuposto errado de que somente os PPR’s são o tipo de investimento indicado para esse fim.

Tanto pior é quando este pressuposto pode custar alguns milhares de euros ao investidor.

Parece também, como já é apanágio do legislador português, revelar uma atitude paternalista perante nós cidadãos, que não somos capazes de tomar as melhores decisões que dizem respeito às nossas vidas e ao nosso próprio dinheiro.

Posto isto, existem dois tipos de PPR: os Seguros PPR, e os Fundos PPR.

Ambos divergem na lógica e no propósito do investimento que realizam, sendo um Seguro um investimento mais conservador, que oferece capital garantido (e rentabilidades baixas). Os Fundos um tipo de investimento mais arriscado, que não oferece capital garantido, mas, naturalmente, oferece expectativas de rentabilidade mais elevadas.

Ambos os tipos de PPR são, por norma, investimentos geridos de forma activa. Quer isto dizer que, ao contrário do investimento em índices como o PSI ou o S&P500, ambos os PPR’s cumulam carteiras de investimento em activos financeiros escolhidos seguindo o discernimento dos gestores dos mesmos, envolvendo uma gestão de risco muito mais intensa, cujo objectivo é a obtenção de maiores retornos do que o seu índice referência (benchmanrk).

Os fundos de investimento que replicam estes índices são geridos de forma passiva. Quer isto dizer que os produtos financeiros incluídos nos índices são seleccionados de forma criteriosa, cujo objectivo passa pela criação de um proxy que permita acompanhar a performance económica de determinado segmento do mercado.

Por estas razões são cobradas comissões de gestão aos investidores em fundos activos na ordem dos 1,5%-3%, valores bem mais elevados das comissões cobradas por gestores de fundos passivos.

Estas são comissões anuais, sendo a periodicidade do pagamento definido pela instituição gestora do fundo, incidindo sobre o valor patrimonial do investidor na data do pagamento.

Estas comissões são precisamente, e estatisticamente, uma das fonte da perda de milhares de euros por parte dos investidores, representando parte do seu custo de oportunidade.

A verdade é que a grande maioria dos PPR’s disponíveis tem vindo a apresentar rentabilidades não só abaixo do seu benchmark, como também da própria taxa de inflação. Na prática, estamos perante uma situação em que muitos dos investidores neste tipo de produtos perdeu menos poder de compra do que aqueles que simplesmente deixaram o seu dinheiro parado no banco.

A questão não passa pela fraca qualidade dos gestores destes fundos, ou por estes estarem a enganar as pessoas.

A principal questão é a aversão ao risco por parte da maioria dos portugueses, aversão tal derivada da falta de literacia financeira, que todos agora começamos a ter maior noção sobre.

Outro factor prende-se com a questão cultural a que referi anteriormente, que olha para o investimento no mercado de capitais com desdém.

Outro será ainda um certo sentido securitário em relação às suas poupanças devido à estagnação e constrangimentos económicos de que o nosso país padece.

Estas 3 questões evidenciam a preferência dos portugueses no investimento em certificados de aforro. No fundo, uma boa parte dos portugueses prefere realizar investimentos que ofereçam capital garantido, mesmo que com rentabilidades reais negativas ou próximas de zero, a tomar algum risco em expectativas sem promessas de rentabilidades (mais) elevadas, mesmo partindo de uma análise estatística e económica bem fundamentada.

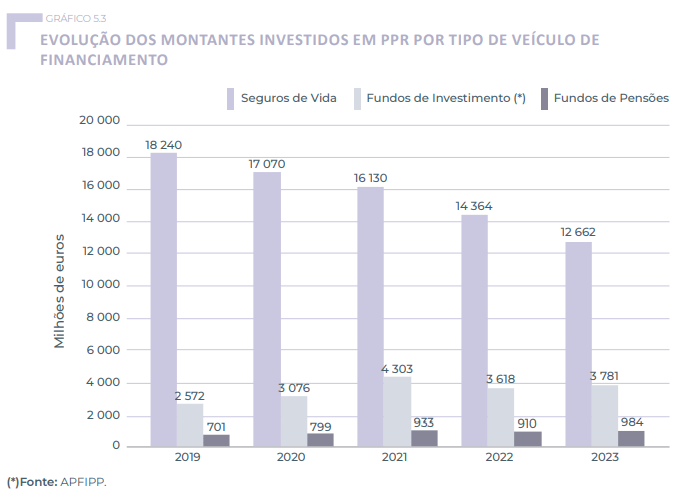

Fonte: Relatório do Sector Segurador e dos Fundos de Pensões 2023

Embora não seja totalmente preciso retirar estas conclusões a partir deste gráfico, serve como um indicador fiável.

Como podemos observar, a grande parte do investimento em PPR’s é canalizada para os seguros de vida, que geralmente são o tipo de produto que oferecem capital garantido, e rentabilidades (mais) baixas.

Um outro dado que podemos retirar deste gráfico é que o volume de fundos investidos neste tipo de produtos, que embora ainda seja sobejamente maioritário, segue uma tendência descrente.

Em sentido contrário, o investimento em PPR’s mais arriscados, através dos veículos de fundos de investimento e de pensões, que geralmente são o tipo de produtos que não oferecem capital garantido, e expectativas de rentabilidade maiores, tem vindo a seguir uma tendência crescente, ainda que tímida.

Tal poderia indicar que o paradigma de aversão ao risco em Portugal estaria a mudar, não fossem, por exemplo, estes dados:

1) O ritmo de crescimento dos produtos PPR mais arriscados não parece acompanhar o ritmo decrescente do investimento em PPR seguros de vida;

2) O volume alocado a certificados de aforro segue uma tendência crescente;

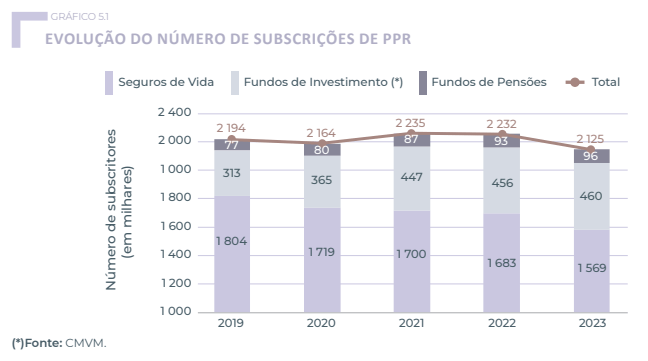

3) O número de novas subscrições de PPR’s segue também uma tendência ligeiramente decrescente.

Fonte: Relatório do Sector Segurador e dos Fundos de Pensões 2023

Em relação às rentabilidades, e voltando a pegar na questão das comissões de gestão (e outras), vou-me debruçar mais sobre os PPR’s que não oferecem capital garantido, e que sejam praticamente compostos por acções, de forma a que a análise comparativa seja mais precisa.

Olhando para os PPR’s mais agressivos oferecidos pelas 10 instituições com maior quota de mercado em fundos de investimento, e aplicando o critério do fundo ter sido criado pelo menos há 5 anos (já que há 10 anos não existiria praticamente nenhum), obtemos apenas o BPI Reforma Global Equities PPR/OICVM, e o PPR da Casa de Investimentos, que tem ganho bastante fama.

Em relação ao PPR do BPI, este demonstra uma rentabilidade anualizada de 5,39% nos últimos 5 anos. Partindo do pressuposto que este número é líquido das comissões de 2,21%, os gestores do mesmo tiveram uma performance nominal de 7,50%.

Em relação ao PPR Save&Grow, estes números sobem para 11,75% líquido de comissões, e 13,41% não considerando as comissões de 1,66%.

Se olharmos para o benchmark utilizado pela Casa de Investimentos, a única instituição que parece utilizar algum, ou ser transparente o suficiente para o declarar, o índice MSCI World, nos últimos 5 anos, obteve um retorno anualizado, também em euros (€), de 15,80%.

Ora, mas a única forma de se investir num índice é através dos fundos ETF que repliquem esse índice. Estes fundos por norma cobram comissões de gestão bem mais baixas, visto que o seu objectivo não passa por “bater o mercado” – seguem uma estratégia de gestão passiva.

Num ETF MSCI World em euros (€), as comissões de gestão rondam os 0,55% por uma questão de câmbio monetário. Em dólares ($), geralmente rondariam os 0-10%-0,20%.

Investindo no ETF referenciado, o investidor teria obtido uma rentabilidade anualizada de 14,15% líquidos de comissões.

Devido ao efeito do juro composto, estas diferenças na rentabilidade tornam-se enormes com o passar do tempo.

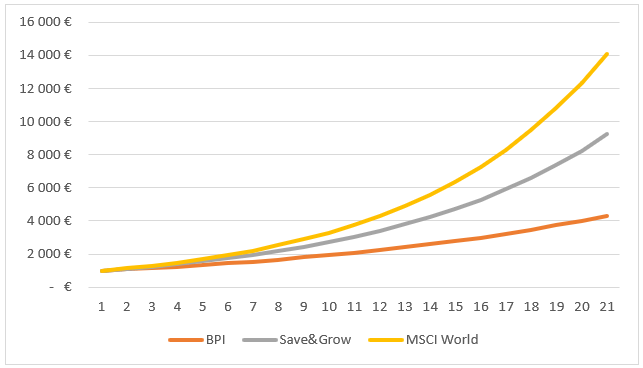

Valor dos Activos líquidos de comissões (Contas feitas por mim)

Como podemos observar pelo gráfico, ao fim de 10 anos, um investimento inicial de 1000€, aplicando as rentabilidades anualizadas líquidas de comissões respectivas de cada produto, obtemos para o PPR do BPI 1 690€, para o da Casa de Investimentos 3 037€, e para o ETF que replica o índice MSCI World 3 756€.

Já ao fim de 20 anos, obteríamos, respectivamente, 2 858€ no PPR do BPI, 9 225€ no PPR Save&Grow, e 14 110€ num ETF MSCI World.

Por outro lado, calculando aplicando as rentabilidades anualizadas sem descontar o valor das comissões, ao fim de 20 anos obteríamos, respectivamente, 4 328€ no PPR do BPI, 12 389€ no PPR Save&Grow, e 15 533€ num ETF MSCI World.

Ora, por esta razão digo que as comissões de gestão representam perda de rentabilidade por parte dos investidores.

No caso do PPR BPI esta perda é de 1 470€, ou cerca de 34% do valor do activo após os 20 anos. No Save&Grow a perda é de 3 164€, e também cerca de 34% do valor do activo após 20 anos, mas de 1 223€ no ETF MSCI World, representando apenas cerca de 8% do valor do activo após os 20 anos de investimento.

Tendo em consideração que a maior parte das pessoas reforça os seus fundos PPR pelo menos todos os anos, estas diferenças em relação às rentabilidades e aos custos com comissões são na realidade ainda maiores. Na prática, estas comissões comem qualquer benefício de dedução fiscal providenciado.

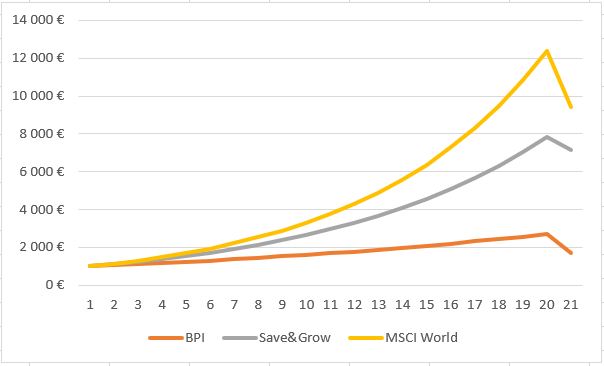

Valor dos Activos líquidos de comissões e impostos (Contas feitas por mim)

Mesmo aplicando a taxa prevista no benefício fiscal de 8,6% ao valor dos PPR’s, e aplicando a taxa de 28% sobre as mais-valias do ETF, este último continua a ser mais rentável.

O valor do PPR BPI após os 20 anos de investimento, líquido de comissões e impostos, é de 1 698€.

O valor do PPR Save&Grow de 7 076€, e o do ETF MSCI World de 9 439€.

O custo de oportunidade do investimento no PPR BPI ou no Save&Grow seriam as respectivas diferenças entre os valores destes activos e o do ETF MSCI World, após os 20 anos de investimento: 7 741€ no PPR BPI, e 2 363€ no Save&Grow.

A verdade é que, no longo prazo, os fundos de gestão activa tendem a obter rentabilidades abaixo dos índices.

Mas o meu ponto não é criticar as instituições que providenciam estes fundos pelas comissões que cobram. Estas são legítimas, pelo que representam fonte de receita destas instituições que incorrem em custos relacionados com a disponibilização destes serviços de investimento.

A minha crítica incide sobre os legisladores que são os primeiros a castigar as pessoas que procuram rentabilizar as suas poupanças e, no mínimo, protegê-las da inflação.

A nossa moldura fiscal relativa ao rendimento é das principais fontes de expropriação das pessoas, e de transferência de riqueza destas para os cofres do Estado.

Chegamos ao cúmulo do ridículo de estarmos sujeitos a uma taxa de 28% sobre os juros pagos pelo Estado por emprestarmos dinheiro, imagine-se, ao próprio Estado.

Mas não são apenas estas taxas de IRS, no que a rendimento de capitais diz respeito, que me apoquentam. É o facto dos próprios legisladores carecerem também de literacia financeira.

Um dos princípios básicos numa boa gestão de risco é a questão da diversificação. E esta pode ser olhada de imensas perspectivas: tipo de activo financeiro, região global, país, sector, indústria, etc.

Embora considerando apenas fundos PPR seja possível diversificar a carteira do investidor, dado que existem fundos de todos os tipos, todos eles impõem restrições nos resgastes de capital.

O legislador, por força do benefício fiscal, incentiva o investidor a concentrar a aplicação das suas poupanças nos PPR’s, sacrificando não só rentabilidade, como também esta parte da gestão de risco que é a da gestão da liquidez.

Na prática, o legislador parece considerar apenas a reforma como único objectivo plausível para a poupança.

Que racionalidade económica sustenta esta discrepância fiscal? Porque é que o legislador parece considerar apenas os PPR’s como instrumentos propícios à poupança?

Para concluir, quero deixar bem claro que a minha crítica não incide sobre os produtos financeiros elegíveis para a categoria PPR. Estes podem muito bem fazer parte de uma carteira de investimentos sem prejuízo para o investidor, partindo do pressuposto que o seu investimento partiu do consentimento informado.

A minha crítica também não incide sobre as instituições que oferecem os produtos PPR. Estas disponibilizam produtos que os seus clientes voluntariamente subscrevem ou não – partindo do pressuposto que lhes são prestadas todas as informações de forma transparente.

No entanto, creio ser relevante fazer notar que o regime de benefício fiscal representa uma manipulação de mercado que directamente é capaz de beneficiar apenas as instituições licenciadas pelo Estado a oferecer este tipo de produtos – nomeadamente bancos e seguradoras.

A minha crítica é direccionada ao legislador português que parece ele também carecer de literacia financeira, pelo que denota pouco conhecimento acerca dos produtos financeiros existentes.

Este incentiva as pessoas a subscreverem produtos mais caros, tendencialmente menos rentáveis, mas com perfis de risco semelhantes a outras alternativas disponíveis.

Mas a crítica estende-se ao próprio funcionamento do Estado que suga recursos com potencial produtivo do bolso das pessoas de forma a conseguir sobreviver.

O que os portugueses têm de entender é que há uma escolha a fazer: ou continuamos a torrar impostos em serviços que não funcionam porque o legislador é incapaz de perceber os sistemas de incentivos que tornam os mercados mais eficientes, ou reduzimos a influência do Estado nas nossas vidas, tornando-nos indivíduos mais livres e responsáveis, nomeadamente nas decisões relativas ao que fazer com o nosso próprio dinheiro.

Leave a comment